Il secondo comparto della farmacia, quello dell’Extra-Farmaco, ha sviluppato nel 2018 un fatturato di 8,6 milioni di euro, corrispondente al 33 per cento del giro d’affari complessivo del canale, registrando un trend lievemente positivo sia a valori che a volumi (+0,6%). Al suo interno si osservano, però, dinamiche differenti, che vale la pena di indagare.

LE CATEGORIE

Entrando nel dettaglio delle singole categorie che compongono l’Extra- Farmaco, il primo aspetto a emergere è la grande variabilità dei risultati realizzati nel corso del 2018: basta osservare i primi due segmenti per importanza a fatturato, gli Integratori e la Dermocosmesi, il primo in buona crescita e il secondo in leggero calo, per rendersi conto cli quanto siano state differenti le dinamiche di ogni mercato (grafico 1 ).

La prima categoria a fatturato è rappresentata dagli Integratori con il 31,1 per cento cli quota, seguita da Dermocosmesi e igiene con il 24,8, dai Sanitari con il 10,8, dai Dispositivi per la protezione degli apparati con il 7,7, dagli Alimenti dietetici con il 4,9, dalla Veterinaria con il 4,3%, dall’Area naturale con il 3,7, e infine dall’Omeopatia con il 2,4 per cento. Date le loro specifiche dinamiche non vengono inclusi nell’analisi i Presidi in convenzione che rappresentano il 10,1 per cento del totale parafarmaco. Le categorie che hanno registrato i migliori risultati e che sostengono, quindi, la performance complessiva del comparto, sono gli Integratori (+4,2 per cento a pezzi e +2,5 a volumi), i Dispositivi per la protezione degli apparati (+4,0 per cento a valori e +2,8 a pezzi), e la Veterinaria (+7,3 per cento a fatturato e +5,7 a confezioni). Da notare come questi tre mercati abbiano incrementato nel 2018 il loro giro d’affari, seguendo una dinamica positiva già in atto da diversi anni. Risultati negativi si riscontrano, invece, per Dermocosmesi e igiene (-1,6 per cento a valori e -2,5 a volumi) causati, in prinlis, da un forte calo verificatosi nel mese di maggio, e non colmato nei periodi successivi, nelle categorie dei Trattamenti viso e dei Solari. Performance negative anche per i Presidi in convenzione (-4,4 per cento a fatturato e -1,2 a pezzi) e l’Omeopatia, che resta fanalino di coda con trend ancora fortemente in calo (-10,4 per cento a valori e -11,7 a confezioni), così come emerso anche negli anni passati. Interessante la crescita dei Sanitari, che segnano un +6,8 per cento a pezzi, anche se la dinamica del fatturato è sostanzialmente stabile (-0,2). Allineati al 2017 in termini di fatturato ma con decrementi a volumi, gli Altri alimenti e Dietetici (-0,6 per cento a fatturato e -3,0 a volumi) e la Fitoterapia (+0,2% per cento a valori e -1,7 a pezzi), stabile dopo diversi anni di trend generalmente positivi

INTEGRATORI

Gli integratori hanno sviluppato nel 2018 un giro di affari pari a 2,6 miliardi di euro, in crescita del +4,2 per cento rispetto all’anno precedente. Il mercato risulta molto frammentato, infatti le prime dieci aziende costituiscono il 25,4 per cento della categoria.

Guardando la classifica in tabella 1 notiamo che Pfizer e Alfasigma mantengono, come lo scorso anno, le prime due posizioni, mentre Unifarco sale in terza posizione e segna una forte crescita (+14,5 per cento). Buone performance anche per Sofar, in quarta posizione, Named, Shedir Pharma e Laborest.

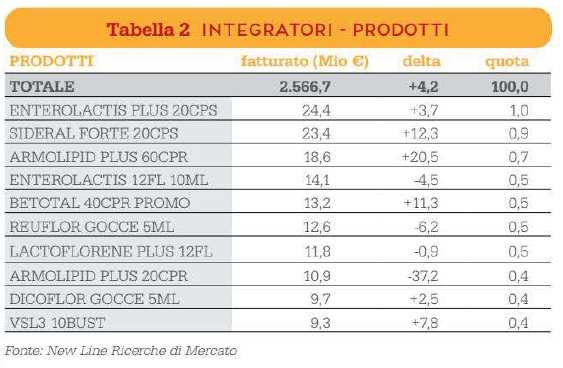

La tabella 2 mostra le prime dieci referenze per fatturato, tra cui prevalgono quelle legate ai Prebiotici oltre ad Armolipid, pro- dotto per il controllo del colesterolo.

DERMOCOSMESI E IGIENE

La seconda categoria dell’Extra-Farmaco è costituita dalla Dermocosmesi e igiene, con un fatturato di 2,1 miliardi di euro e in calo dell’1,6 per cento rispetto al 2017.

Analizzando i singoli segmenti (grafico 2) notiamo una leggera contrazione in tutte le aree, a eccezione di Trattamenti viso, Pulizia viso e corpo, le cui performance sono allineate a quelle dell’anno passato, e dei Solari, in calo del 5 per cento, in sofferenza probabilmente a causa dei trend molto positivi registrati nella lunga stagione estiva 2017. Il Trucco, dopo la crescita registrata negli scorsi anni, subisce una contrazione, dovuta alla forte ascesa del canale e-commerce (Fonte: Congiunturale Cosmetica Italia• Centro Studi). Il canale farmacia dovrà puntare in misura sempre maggiore sulla competenza e fornire consigli specialistici per creare valore aggiunto per il consumatore.

Nonostante il mercato della Dermocosmesi e Igiene sia molto polverizzato, con oltre 2950 aziende attive negli ultimi dodici mesi (tabella 3), le prime dieci aziende coprono il 37,2% della categoria e in cima alla classifica troviamo Unifarco con trend in controtendenza rispetto al mercato nel suo complesso (+2,9 per cento a valori e +0,9 a volumi).

DISPOSITIVI PER LA PROTEZIONE DEGLI APPARATI

La categoria dei Dispositivi per la protezione degli apparati merita un approfondimento data la sua continua crescita (+4 per cento a fatturato), anche se più contenuta rispetto agli scorsi anni. La categoria non è molto concentrata considerando che le prime dieci aziende non raggiungono neanche il 30 per cento di quota sul totale.

In cima alla classifica delle top aziende troviamo Fidia Farmaceutici in forte ascesa (+24,3 per cento), seguita da Sooft Italia e da Istituto Ganassini. Nelle posizioni successive buone performance si registrano per Thea Farma, Sifi e Prodeco Pharma (tabella 4).

La tabella 5 mostra invece la graduatoria dei primi dieci prodotti, appartenenti principalmente alle categorie degli Oftalmici e cicatrizzanti. È sicuramente interessante osservare i trend generalmente molto positivi, così come il fatto che diversi dei brand di riferimento di questi prodotti fossero presenti anche nella graduatoria dello scorso anno. 303,5 milioni di euro

AREA NATURALE

L’area qui in esame include tutti quei prodotti naturali di automedicazione, siano essi integratori o dispositivi medici.

Questa categoria, dopo la forte crescita degli scorsi anni, nel 2018 mostra segnali di stabilità, con un fatturato complessivo di 303,5 milioni di euro. Aboca rimane leader indiscusso di questo mercato, con oltre 142 milioni di euro, in crescita del +3,1 per cento rispetto al 2017 e con una quota a fatturato del 46,8 per cento (tabella 6). Inoltre rientrano tra le prime cinque aziende anche le altre due società del gruppo Aboca (Planta Medica e Apoteca Natura). Nella top ten delle principali referenze (tabella 7) rientrano i prodotti per la tosse di Aboca, che coprono 1’11 per cento del mercato, e alcuni prodotti gastrointestinali.

Anche da questa graduatoria risulta molto evidente come in questo segmento siano presenti principalmente prodotti di automedicazione. Da questa panoramica si evince come l’ambito dell’Extra Farmaco sia sempre più vicina all’area della cura e della salute e come siano in particolare i mercati maggiormente legati a questa dimensione a registrare i migliori risultati (Integratori, Dispositivi per la protezione degli apparati). Si evidenzia quindi come, anche all’interno di un mercato che mostra una generale contrazione, emergano aree di interesse per la farmacia, soprattutto nel suo ruolo di presidio territoriale. A tal proposito è interessate il risultato di una ricerca dell’Istituto Piepoli, pubblicata su PharmaRetail: il 36 per cento degli intervistati definisce il personale della farmacia come principale criterio di scelta della farmacia, percentuale che sale al 41 per le persone affette da malattie croniche, indice dell’importanza del consiglio del farmacista.

{kind=link}